Ein Meilenstein in der EU-Umweltpolitik

Endlich hat die Europäische Kommission die lang erwarteten Standardwerte zur Berechnung der CO2-Emissionen veröffentlicht. Diese Entwicklung markiert einen entscheidenden Moment in der Umweltpolitik der EU, da der Carbon Border Adjustment Mechanism (CBAM) nun in eine entscheidende Phase tritt. Der CBAM stellt einen innovativen Ansatz dar, um den Herausforderungen des Klimawandels zu begegnen und gleichzeitig einen fairen Wettbewerb im internationalen Handel zu gewährleisten.

Die Rolle der Standardwerte in der Übergangsphase des CBAM (2023–2025)

Die Einführung des CBAM erfolgt schrittweise, beginnend mit einer Übergangsphase vom 1. Oktober 2023 bis zum 31. Dezember 2025. Diese Phase dient hauptsächlich dazu, Daten und Erfahrungen zu sammeln und die Abläufe für die anschließende Implementierungsphase zu optimieren. Während dieser Übergangsphase sind keine finanziellen Ausgleichszahlungen erforderlich.

Verwendung von Standardwerten in den ersten Quartalsberichten

In den ersten drei Quartalsberichten, also vom 1. Oktober 2023 bis zum 30. Juni 2024, können Unternehmen auf Standardwerte zurückgreifen, wenn keine tatsächlichen Emissionsdaten vorliegen. Diese Flexibilität gilt insbesondere für die Berechnung indirekter Emissionen. Die EU-Kommission hat am 22. Dezember 2023 Standardwerte veröffentlicht, die einen weltweiten Durchschnitt basierend auf Produktionsmengen darstellen und für jede Warengruppe nach dem KN-Code sortiert sind.

Einschränkungen und Berichtspflichten

Nach dem 30. Juni 2024 dürfen Unternehmen für komplexe Güter bis zu 20% der Emissionen schätzen, wobei Standardwerte als Schätzung dienen können. Diese Regelung gilt bis zum Ende der Übergangsphase am 31. Dezember 2025. Alle Importeure sind verpflichtet, quartalsweise CBAM-Berichte zu erstellen und einzureichen. Diese Berichte müssen die Gesamtmenge jeder Warenart, die tatsächlichen Gesamtemissionen sowie die CO2-Preise im Ursprungsland umfassen. Bis zum 30. Juni 2024 ist die Verwendung von Standardwerten als Alternative zulässig.

Die Rolle der Standardwerte in der Bepreisungsphase des CBAM (Ab 2026)

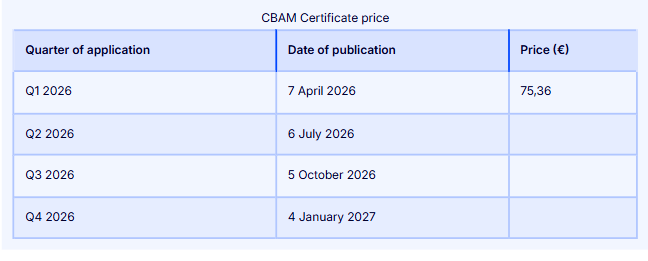

Ab 2026 beginnt die Bepreisungsphase des CBAM, in der Importeure Zertifikate erwerben müssen, deren Kosten sich nach dem Preis der EU-ETS-Zertifikate zum Zeitpunkt des Imports richten. Diese Phase führt zur Bepreisung der Treibhausgasemissionen, die bei der Produktion der importierten Waren entstehen.

Für die Umsetzungsphase ab 2026 wird es neue Standardwerte geben, die individuell für jedes Exportland festgelegt werden. Die EU-Kommission plant, diese Werte im Jahr 2025 zu veröffentlichen. Diese neuen Standardwerte werden eine Anpassung an die spezifischen Emissionsprofile der verschiedenen Exportländer ermöglichen und somit eine genauere Berechnung der CBAM-Kosten für Importeure darstellen.

Grundlagen der Emissionsberechnung im CBAM: Ein komplexes Verfahren

Die Berechnung der Emissionen im Rahmen des Carbon Border Adjustment Mechanism (CBAM) ist ein komplexer und vielschichtiger Prozess, der essenziell für die genaue Bestimmung der Umweltauswirkungen importierter Waren ist. Sie bildet das Fundament, auf dem der CBAM basiert, und ist entscheidend für die Erreichung seiner Ziele im Klimaschutz und fairen Handel.

Wichtigkeit einer genauen Emissionsberechnung

Die korrekte Berechnung der CO2-Emissionen ist von großer Bedeutung, da sie direkte Auswirkungen auf die Kosten für Unternehmen hat und gleichzeitig sicherstellt, dass die umweltpolitischen Ziele der EU erreicht werden. Eine präzise Emissionsberechnung fördert die Transparenz und Glaubwürdigkeit des CBAM, indem sie eine gerechte Behandlung aller Beteiligten gewährleistet und Verzerrungen im internationalen Handel minimiert.

Herausforderungen bei der Emissionsberechnung

Die größte Herausforderung bei der Emissionsberechnung liegt in der Vielfalt und Komplexität der Produktionsprozesse und der damit verbundenen Emissionen. Unterschiedliche Industriezweige und Produktionsverfahren führen zu einer breiten Palette von Emissionsprofilen, die individuell bewertet werden müssen. Die Verfügbarkeit und Genauigkeit von Emissionsdaten, insbesondere in Drittländern, ist eine weitere Hürde, die es zu überwinden gilt.

Methoden der Emissionsberechnung

Die Berechnung der Emissionen im Rahmen des CBAM kann auf verschiedenen Methoden basieren, die von der Art der Ware, dem Produktionsprozess und der Verfügbarkeit von Daten abhängen. Diese Methoden reichen von der Verwendung spezifischer Emissionsdaten der Produktionsanlagen bis hin zu standardisierten Ansätzen, die Durchschnittswerte für bestimmte Warenkategorien oder Regionen verwenden.

Berücksichtigung verschiedener Emissionsarten

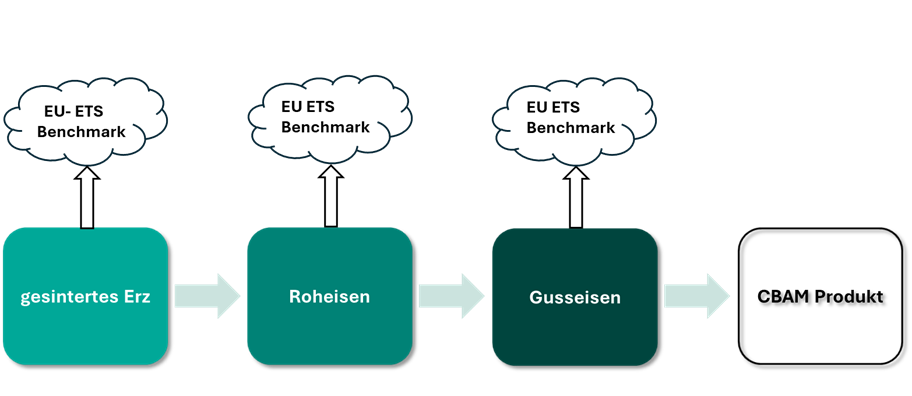

Im CBAM müssen verschiedene Arten von Emissionen berücksichtigt werden, darunter direkte Emissionen, die während der Produktion freigesetzt werden, sowie indirekte Emissionen, die bei der Energiebereitstellung entstehen. Zusätzlich müssen Emissionen, die aus der Herstellung von Vorprodukten resultieren, sowie sogenannte graue Emissionen, die sowohl direkte als auch indirekte Emissionen umfassen, einbezogen werden.

Direkte Emissionen von CBAM-Waren (außer Strom)

Die Berechnung direkter Emissionen bei der Herstellung von Nicht-Elektrizitäts-Waren ist komplex. Hierbei müssen die spezifischen Emissionen (tCO2e / t Produkt) der Produktionsanlagen ermittelt und mit der Menge der importierten Waren multipliziert werden. Falls keine genauen Daten verfügbar sind, können innerhalb bestimmter Grenzen Standardwerte der EU-Kommission genutzt werden. Diese globalen Durchschnittswerte basieren auf den Emissions- und Produktionsdaten der wichtigsten Handelspartner der EU.

Indirekte Emissionen von CBAM-Waren (außer Strom)

Bei den indirekten Emissionen aus dem Stromverbrauch während der Produktion werden Standardwerte für den Emissionsfaktor des Stromverbrauchs (tCO2e / kWh) verwendet. Diese Werte entsprechen den durchschnittlichen Emissionen pro Stromeinheit im Stromnetz des Herkunftslandes, basierend auf Daten der Internationalen Energieagentur (IEA).

Emissionen von importiertem Strom

Für den importierten Strom werden Standardwerte für den CO2-Emissionsfaktor (tCO2e / kWh) genutzt. Diese Werte sind als gewichteter Durchschnitt der CO2-Intensität von Strom aus fossilen Brennstoffen im Herkunftsland festgesetzt und können auf Grundlage der besten verfügbaren Daten für die CO2-Emissionsfaktoren in einem Drittland, einer Gruppe von Drittländern oder einer Region innerhalb eines Drittlandes angepasst werden.

Die Bedeutung und Nutzung von Standardwerten

Standardwerte spielen eine entscheidende Rolle im CBAM-Berichtswesen. Sie dienen als Referenzpunkt für die Emissionsberechnung, wenn keine spezifischen Daten verfügbar sind. Die Nutzung von Standardwerten ist besonders während der Übergangsphase des CBAM von Bedeutung, da sie die Datenerhebung für Importeure vereinfacht.

Anwendungsbereiche der Standardwerte

Für alle unter CBAM fallenden Nicht-Elektrizitäts-Waren sind von der EU vorgegebene Standardwerte anwendbar. Diese Werte sind anhand ihrer Warennummern gemäß der Kombinierten Nomenklatur (KN) zu identifizieren. Dabei ist zu beachten, dass diese Werte nicht nach Ländern differenziert werden, sodass der anzusetzende Wert unabhängig vom Ursprungsland der EU-Einfuhren der gleiche ist.

Grenzen der Anwendung von Standardwerten

Standardwerte können unbegrenzt für alle Emissionen von CBAM-Waren, die in den ersten drei Quartalsberichten gemeldet werden, eingesetzt werden. Für komplexe CBAM-Waren, die mehrere unter die CBAM-Verordnung fallende Vorläuferprodukte enthalten, ist die Verwendung auf bis zu 20 % der Emissionen begrenzt. Über diese Grenzen hinaus werden tatsächliche Emissionsdaten benötigt.

Zukünftige Entwicklungen und Ausblick

Die Regeln für die CBAM-Phase ab 2026, einschließlich der Anwendung und Anpassung von Standardwerten, werden weiter ausgearbeitet. Unternehmen sollten den EU-Prozess genau beobachten, da Änderungen in den Emissionswerten ab 2026 erhebliche Auswirkungen auf die CBAM-Kosten haben könnten.

Quellen und weiterführende Informationen

- DEHSt: CO2 Grenzausgleich CBAM

- Europäische Kommission: Carbon Border Adjustment Mechanism

- Europäische Kommission: Standardwerte für die Übergangsperiode