Einführung

Mit der Einführung des CBAM-Übergangsregisters stellt die EU ein neues System zur Verwaltung von CO2-basierten Importabgaben vor, das ab Oktober 2023 in Kraft tritt. Dieses Register ist ein wesentlicher Bestandteil der Umsetzung des Carbon Border Adjustment Mechanism (CBAM) und erfordert die Aufmerksamkeit aller betroffenen Importeure.

Das CBAM-Übergangsregister

- Einführung: Das CBAM-Übergangsregister wurde erstmals in einem Webinar am 27. Oktober vorgestellt und ist entscheidend für die Verwaltung von CBAM-Berichten während der Übergangsphase.

- Funktion: Das Register dient als zentrale Plattform für die Einreichung der CBAM-Quartalsberichte und die Kommunikation zwischen der EU-Kommission, nationalen CBAM- und Zoll-Behörden und den Importeuren.

- Zugang und Nutzung: Der Zugang zum Register ist nur Importeuren und indirekten Zollvertretern als berichtspflichtige CBAM-Anmelder über ihre Economic Operators Registration and Identification (EORI) Nummer möglich. Das Register wird über das Uniform User Management and Digital Signatures-System (UUM&DS) der EU verwaltet.

Berichtspflichten im Übergangszeitraum

- Zeitraum: Der Übergangszeitraum erstreckt sich vom 1. Oktober 2023 bis 31. Dezember 2025, mit beschränkten Verpflichtungen für die Einführer bzw. benannte indirekte Zollvertreter betroffener Waren.

- Inhalt der Berichte: Die CBAM-Berichte müssen die Gesamtmenge jeder Warenart, die gesamten grauen und indirekten Emissionen sowie den im Ursprungsland gezahlten CO2-Preis enthalten. Die Berichte sind quartalsweise zu übermitteln und beinhalten detaillierte Angaben zu den importierten Waren und ihren Emissionen.

Warenkreis und Anwendungsbereich

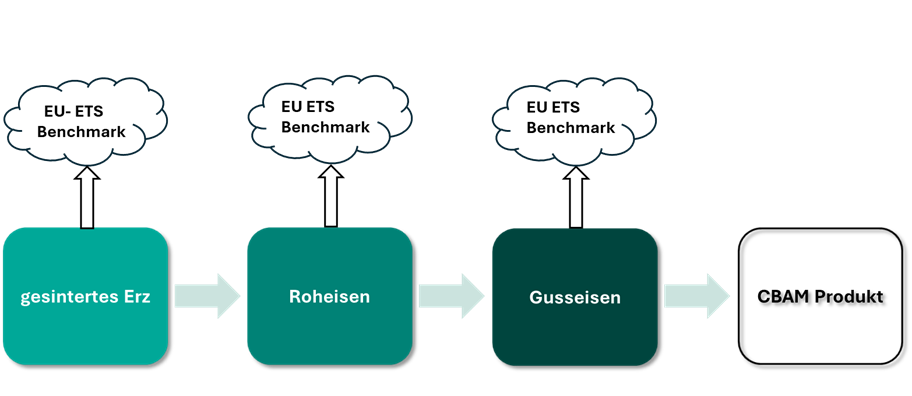

- Warenkreis: Der Warenkreis, der von der CBAM-Verordnung umfasst wird, ist in Anhang I der Verordnung definiert. Hierzu gehören beispielsweise Zement, Düngemittel, Eisen, Stahl, Aluminium sowie daraus hergestellte Waren.

Schlussfolgerung

Das CBAM-Übergangsregister ist ein entscheidendes Instrument zur Verwaltung und Kontrolle von CO2-basierten Importabgaben und stellt eine signifikante Veränderung für Importeure dar. Eine frühzeitige Vorbereitung und ein gründliches Verständnis der Berichtspflichten und des Anwendungsbereichs des CBAM sind für betroffene Unternehmen unerlässlich.

Quellen

VERORDNUNG (EU) 2023/956 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 10. Mai 2023

https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32023R0956