Einführung

Der Carbon Border Adjustment Mechanism (CBAM) der Europäischen Union, ein CO2-Grenzausgleich, stellt eine bedeutende Entwicklung in der Klimapolitik dar. Durch die Kopplung einer CO2-basierten Importabgabe an den verschärften EU-Emissionshandel reduziert der CBAM das Risiko einer Verlagerung von CO2-Emissionen in Länder außerhalb der EU. Die Implementierung des CBAM bedeutet jedoch für viele EU-Importeure hohe Aufwände.

CO2-Verlagerung und CBAM-Effekte

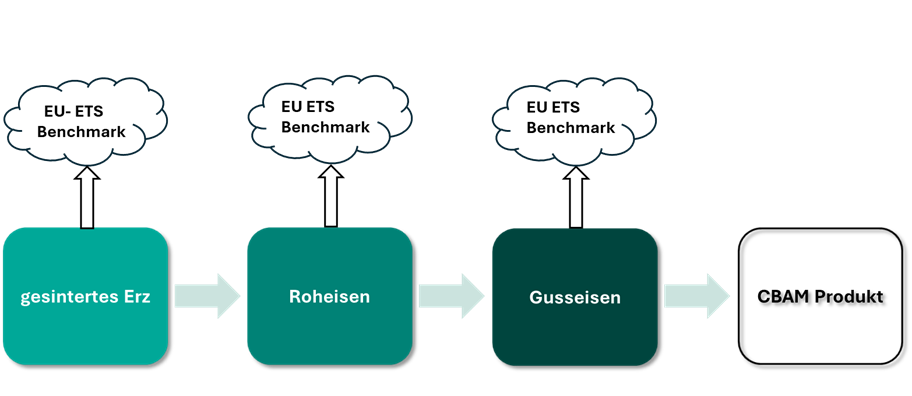

Simulationen des Deutschen Instituts für Wirtschaftsforschung zeigen, dass der CBAM Wettbewerbsnachteile und die Verlagerung von CO2-Emissionen ins Nicht-EU-Ausland abschwächen kann. Die aktuelle Abdeckung des CBAM für Eisen, Stahl, Aluminium, Zement, Düngemittel, Elektrizität und Wasserstoff reduziert die CO2-Verlagerung auf etwa 18%. Eine Ausweitung auf weitere Produkte wie Polymere und organische Chemikalien könnte diese Verlagerung weiter auf nur 5% reduzieren.

Betriebswirtschaftliche Auswirkungen

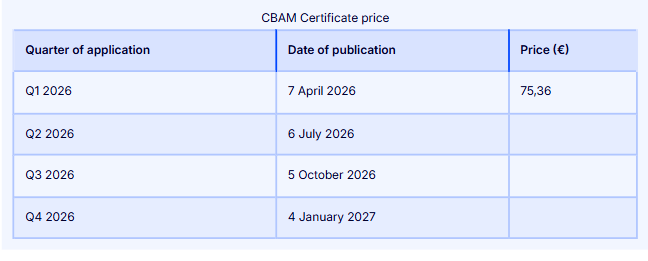

Die betriebswirtschaftlichen Folgen von CBAM sind vielfältig, besonders für Importeure von Waren wie Eisen, Stahl, Aluminium und Zement. Betroffene Unternehmen haben verschiedene Handlungsoptionen, darunter die Weitergabe der CO2-Kosten an Endverbraucher oder die Übernahme dieser Kosten, was zu einer Reduktion der Profit-Marge führen könnte. Die Umstellung von Lieferketten auf grünere Alternativen verursacht ebenfalls Mehrkosten. Die CO2-Zusatzkosten durch CBAM sind jedoch zunächst begrenzt, da die CBAM-Abgabe schrittweise erhöht wird.

Administrativer Aufwand

Für Unternehmen ergibt sich ein erheblicher administrativer Aufwand, der von der Erfassung der Importmengen und Emissionen bis hin zur Erstellung der jährlichen CBAM-Erklärungen reicht. Bereits ab dem 1. Oktober 2023 sind Unternehmen zur Abgabe eines Quartalsberichts verpflichtet. Die Herausforderung besteht darin, dass die erforderlichen Daten zu Emissionen und CO2-Preisen oft nicht von Lieferanten ausgewiesen werden und daher neu erhoben werden müssen. Diese Aufwände könnten insbesondere für kleinere Unternehmen unverhältnismäßig hoch sein.

Schlussfolgerung

Der CBAM stellt EU-Importeure vor neue Herausforderungen, insbesondere in Bezug auf die administrative Umsetzung und die Handhabung der zusätzlichen Kosten. Unternehmen sind daher gefordert, effektive Lösungen zu entwickeln, um den Anforderungen des CBAM gerecht zu werden und die Auswirkungen auf ihre Geschäftstätigkeit zu minimieren.