CBAM stellt die Ausweitung des Europäischen Emissionszertifikate Handels (EHS) da. Deshalb sollte das Zertifikatsregime auch im Zentrum jeglicher Überlegungen zu CBAM stehen. Da das Zertifikatsregime aber noch nicht implementiert ist, konnte die Kommission noch keine Validierung vornehmen. Es sind allerdings dennoch einige Reformvorschläge präsentiert worden. Diese können in einigen Fällen als Folge der Reformen in den anderen Teilbereichen gelten, in anderen aber auch den Versuch darstellen, nun doch schon im Vorhinein für Unternehmen einige Hürden zu nehmen. Im Folgenden sollen Diese Schritte kurz erläutert werden.

CBAM-Zertifikatsverwaltung

Die bisherige CBAM-Verordnung sieht zwei Regelungen vor, welche kombiniert leicht zu einem größeren Problem führen könnten:

- Importeure müssen CBAM-Zertifikate für mindestens 80% der Emissionen, die sie im Quartal einführen, bis zum Ende dieses Quartals erwerben. Der Bedarf wird dabei auf der Grundlage von Standardwerten ermittelt.

- Rückgekauft können maximal ein Drittel der Zertifikate werden, die in einem Jahr erworben wurden

Die Gefahr ist daher unschwer erkennbar groß, dass einige Importeure zu viele Zertifikate erwerben werden und anschließend auf diesen sitzen bleiben, ohne sie je zu benötigen. Die Kommission hat, um dem vorzubeugen, daher nun folgenden Vorschlag unterbreitet:

- Nur noch 50% statt 80% Deckung.

- Neue Berechnungsgrundlage für den Zertifikatsbedarf: a) Option 1: Verwendung öffentlicher Standardwerte (mit Abzug des Aufschlags[1] und der entsprechenden Zuteilung[2]). b) Option 2: Daten des Vorjahrs als Grundlage.

- Neue Rückkaufs Grenze: a) Alle Zertifikate, die ein Anmelder aufgrund der Verordnung kaufen musste, können wieder verkauft werden. b) für das gleiche Jahr wie das Jahr der Anschaffung gelten (und nicht, wie derzeit vorgesehen, für das Jahr davor).

Ziel ist es den Unternehmen so mehr Liquidität zu verschaffen und die Planungssicherheit durch klar abschätzbare Variablen in der Berechnungsgrundlage des Zertifikatsbedarf zu erhöhen.

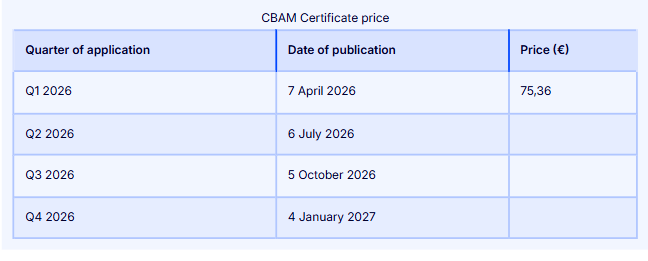

Verkaufsstart im Jahr 2027

Bezüglich des ursprünglich geplanten Verkaufsstart der Zertifikate für 2026 stellt die Kommission zunächst folgende Probleme fest: Es herrscht nach wie vor in vielen Betrieben Unklarheit über das Niveau der Emissionen – viele Importeure sind somit nicht ausreichend vorbereitet. Die Kommission will parallel noch andere Aspekte des Handels reformieren (siehe oben), diese könnten dann mit dem Start des Zertifikatserwerbs zusammenfallen. Was zu Chaos führen müsste.

Deshalb schlägt die Kommission nun ein Sonderregime für 2026 vor: Der Start des Verkaufs würde auf den 1. Februar 2027 verschoben, allerdings sollen die Importeure dann nachträglich für 2026 die Zertifikate erwerben. Der Preis wird dann von der Kommission im Jahr 2027 auf der Grundlage des vierteljährlichen Durchschnitts der Schlusspreise der EU-EHS-Zertifikate für das Quartal der Einfuhr der CBAM-Waren, denen die Emissionen entsprechen, berechnet. D.h. es soll im Jahr 2027 der entsprechende Preis für Waren im Jahr 2026 rückwirkend errechnet werden. Die Grundlage der Berechnung des Zertifikatspreises bleibt von diesem Vorhaben unberührt. Es ist Importeuren also möglich, sich die entsprechende Bepreisung schon 2026 zu errechnen.

Sonstige Neuerungen/ Standardwerte für in Drittstaaten gezahlte Kohlenstoffpreise

Die Kommission verfolgt ebenfalls die Idee optionale Standardwerte für außerhalb Europas anfallende Kohlenstoffpreise zu erstellen, um eine langwierige und komplexe Nachweispflicht für Importeure zu vermeiden. Diese könnten dann vergleichbar den Standardwerten für Emissionen in die CBAM-Berichte eingearbeitet werden. Auch soll es eine Änderung bei der Kommunikation betreffend der Annullierung von Zertifikaten zwischen dem CBAM Portal und dem Portal CCP geben. Es handelt sich hierbei nur um einen formellen Schritt innerhalb von Behörden, ohne Relevanz für den Arbeitsalltag von Einführern.

Fazit

Die Änderungen im CBAM-Zertifikatsverwaltungsregime sind positiv zu bewerten. Die Kommission hat erkannt, dass die reelle Gefahr besteht, dass Unternehmen größere Summen über das Jahr hinweg finanziell binden müssen und sich für eine Lösung entschieden, die mehr Liquidität ermöglicht. Die Gefahr wäre nun, dass es breite Anreize zur Spekulation mit CBAM-Zertifikaten gibt. Diese ist allerdings aufgrund der Koppelung von CBAM-Zertifikaten an EU EHS Zertifikate ohnehin stark vernachlässigbar. Unternehmen müssen zudem darauf achten, den auf 2027 verschobenen Start des Zertifikatserwerbs schon 2026 einzukalkulieren, anderseits droht 2027 eine unerwartete Mehrbelastung. Die Verlagerung des Zertifikatserwerbs ist dennoch positiv zu bewerten, so wird schließlich für viele Importeure mit Blick auf die anstehenden Reformen des CBAMs dringend benötigte Vorbereitungszeit geschaffen.

[1] Es soll einen Aufschlag auf Standardwerte geben, um Unternehmen zur Ermittlung von Echtdaten zu motivieren.

[2] CBAM wird parallel zum Auslaufen der kostenlosen Zertifikate des EHS eingeführt.